中加基金权益周报︱关税不确定性再起,利率快速下行

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为3505亿、3363亿和1320亿,净融资额为3401亿、1663亿和-271亿。非金信用债共计发行规模1309亿,净融资额33亿。可转债新券发行3只,预计融资规模22亿元。

二级市场回顾

上周后半周利率快速下行。主要影响因素包括:美国关税政策、月初资金宽松、超长期特别国债发行计划暂未公布等。

流动性跟踪

3月买断式逆回购净投放1000亿,未进行国债买卖,PSL净回笼2000亿,上周逆回购净回笼5019亿,跨季最后一个交易日及月初之一个交易日资金稍显紧张,不过随后资金明显转松。

政策与基本面

美国对等关税政策计划对华再征收34%关税,幅度超预期。高频数据来看:3月港口货运及运价显示出口动能在衰减。

海外市场

美国关税政策引发全球范围的衰退交易,美股及美元跌幅偏高。关税消息公布后首日纳指跌近6%,美元指数跌1.7%,2年期美债收益率下行近20bp。

权益市场

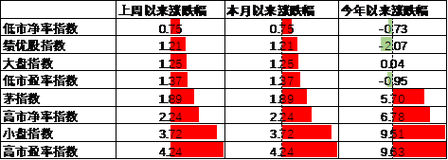

受美国关税政策影响,上周四A股出口链公司表现疲弱,但A股整体韧性较强。上周A股各宽基指数延续下跌趋势,万得全A下跌1.17%,沪深300下跌1.37%,创业板指下跌2.95%。A股成交缩量,周内日均成交额1.14万亿,较上周日均成交量减少1240亿,风偏持续下降。

债市策略展望

在美关税政策超预期和4月流动性转松的推动下,债市或迎来一段“顺风期”。对等关税落地后,我国出口预期将出现一定放缓迹象,有望触发 *** 政策加以对冲,预期仍是货币先行,央行降准降息可期,叠加4月资金面往往季节性宽松,有利于债市二季度的阶段性表现。但往后看,财政仍有年中加码的可能性,届时市场风险情绪有望逐步修复,年内债市收益率下行步伐依然面临一定波动性。转债方面,市场进入4月,外部关税冲击、业绩期财报披露以及国内经济数据难以看到明显的右侧信号等因素影响,转债对于风险已经有所反应和定价,休整后的性价比再次提升,但关税政策仍然超此前预期,短期内关注风险偏好变化。在配置力量偏强的背景下,总体下跌空间有限,未来建议重点关注国内的应对思路,若出台对冲关税风险的内需政策则市场随时会反弹走强,若演绎为大国间的反复对抗矛盾激化,则需要防备悲观情绪的蔓延。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。